SPV架构全指南:企业跨境投资与税务优化实战解析

在中国经济迈向高质量发展与全球化融合不断加深的背景下,越来越多的本土企业选择“走出去”,通过跨境并购获取先进技术、成熟品牌和海外市场资源。在这一进程中,借助特殊目的载体(SPV)开展境外直接投资(ODI),已成为许多企业高效推进国际化布局的常见方式。

本文将从SPV的基本概念与核心特点出发,系统介绍其主要类型和实际功能,对比全球主要注册地的税务政策,解析典型架构模式,并详细阐述搭建过程中的关键要点、税务优化方法及资金流动设计。文章最后还将回应几个常见疑问,为企业构建合规、高效的出海架构提供参考。

SPV的基本概念与核心特点

SPV即特殊目的载体,是为实现特定目标而设立的法人实体。这些目标通常包括融资安排、资产隔离、资产证券化或海外上市等。SPV既可以在境外地区注册,例如开曼群岛、英属维尔京群岛或香港,也可以根据实际需求在境内设立。其法律形式多样,包括公司、信托和有限合伙等,广泛应用于金融、科技、能源及房地产等多个行业。

SPV具备几个鲜明的核心特征。首先,其资产与母公司相互独立,债权人仅能向SPV自身资产主张权利,从而实现有效的风险隔离。其次,SPV通常具有有限的生命周期,会随着特定项目结束或债券到期而清算解散。

在控制结构上,实际控制人可通过股权或协议安排行使控制权,但SPV本身是法律上独立的决策主体。此外,SPV一般不需要大量员工或实体办公场所,运营成本较低。其结构设计也具有高度灵活性,可根据具体目标定制股权、债权或信托分层。

值得注意的是,许多离岸SPV注册地股东信息保密性强,但随着国际通用报告准则(CRS)和美国外国账户税收合规法案(FATCA)的实施,信息透明度正逐步提升。

SPV的主要类型与实际功能

根据设立目的和结构设计,SPV可分为多种类型,并在企业出海过程中发挥不同作用。在跨境资本运作中,SPV常作为境外上市的主体。例如,阿里巴巴通过在开曼群岛设立SPV,最终实现在美国上市,从而对接全球资本市场。

这一安排的法律优势在于,开曼、BVI等地的公司法较为灵活,允许同股不同权结构,满足创始人保留控制权的需求。同时,这些地区对资本运作的限制较少,便于实施股权激励和并购重组。

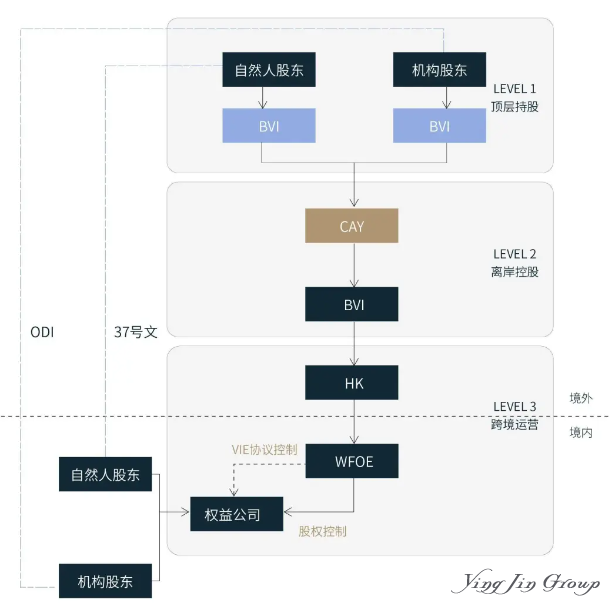

SPV也常用于搭建多层控股架构。典型模式为创始人通过BVI或开曼SPV作为顶层控股公司,再下设香港子公司,最后通过外商独资企业(WFOE)控制境内运营实体。BVI或开曼SPV享受免税政策且股东信息保密,香港子公司则可利用内地与香港的税收协定降低利润汇出的税负。

此外,SPV能有效隔离法律风险。如果境内运营公司出现债务或合规问题,境外SPV可避免直接承担连带责任。通过将知识产权等资产转移至SPV,还能避免其受到境内司法管辖的直接影响。

在税务优化方面,SPV帮助构建高效利润转移路径。境内利润可经WFOE以服务费形式转移至香港子公司,再汇至免税或低税的SPV。在开曼或BVI,股权转让、分红和退出通常无需缴纳资本利得税或所得税。

SPV还为企业提供灵活的资本运作工具。它可以发行优先股、可转债等吸引国际基金投资,而境外交易所普遍认可开曼或BVI公司作为上市主体,有利于企业合规上市。

典型SPV架构模式分析

红筹上市架构是常见模式之一。以霸王茶姬为例,其架构为境内运营公司经新加坡SPV中转,再由开曼上市主体控股。新加坡SPV可享受东盟税收协定优惠,例如从印尼汇出股息的预提税从20%降至5%,而开曼SPV则满足境外上市合规要求。

在资产证券化中,SPV也扮演关键角色。以房地产投资信托基金为例,物业持有公司先设立SPV搭建股债结构,再通过资产支持专项计划对接公募基金。具体操作中,SPV注册资本可设为物业价值的三分之一,其余通过股东借款补足。随后项目公司反向吸收合并SPV,继承其债务以实现利息抵税。

并购重组中也经常使用SPV。标的资产可注入新设SPV,再由收购方通过股权收购方式取得SPV控制权。这种安排可避免资产直接转让可能产生的土地增值税和增值税,在符合资产打包适用条件时,还可援引相关税收文件申请免税。

SPV架构搭建的关键要点

构建SPV架构时,首先需明确其战略定位。例如,交银金租在临港新片区设立SPV持有高价值算力设备,以实现资产与母公司债务的有效隔离。霸王茶姬则采用开曼-新加坡-中国WFOE架构,发挥新加坡的区域税务中心功能,降低在东盟投资的整体税负。

架构设计必须重视合规性。股权结构上,可在母公司与运营实体间设置中间控股层,例如利用荷兰SPV享受欧盟股息指令的预提税减免。资本结构需符合东道国资本弱化规则,例如印尼的债资比上限为3比1。

对于外资受限行业,如科技、媒体和通信领域,常采用VIE架构。该架构下,开曼上市SPV通过香港SPV和境内WFOE,再借助一系列控制协议实现对境内持牌公司的实际控制。关键在于确保协议的法律效力,并管理潜在的监管风险。

在离岸地注册的SPV还需满足经济实质要求,例如在当地召开董事会并保留决策记录,通常可通过外包服务满足相关规定。境内外合规流程包括向发改委、商务部门办理ODI备案或核准,以及向外管局办理登记。

个人以其境内外资产设立境外SPV并用于返程投资时,须办理37号文登记。未依法登记可能导致资金无法合规调回,或境内股权被认定为代持无效。国际合规方面,需应对CRS和FATCA下的信息交换,准备转让定价文档,并满足税收协定中的受益所有人测试要求。

税务优化与资金流动设计

在跨境税负优化方面,企业可设计合理的利润回流路径。例如,马来西亚子公司将利润经新加坡SPV中转再汇至开曼母公司,预提税可降至5%,整体税负比直接汇回中国降低一半以上。利息支付方面,新加坡SPV向越南工厂提供贷款收取利息,越南工厂可抵扣利息支出,而新加坡对特定境外利息收入免税。

税种叠加技术也能实现节税效果。例如,在海南设立研发子公司,其研发服务适用6%的增值税及15%的企业所得税,还可叠加加计扣除政策。跨境电商则可通过香港结算和海南仓储,利用RCEP原产地规则减免关税,并享受海南双15%的税率优惠。

企业还需关注反避税合规要点。转让定价方面,应准备主体文档和本地文档,证明关联交易符合独立交易原则。经济实质要求离岸SPV保留董事会记录和战略决策文件,避免被认定为空壳公司。从2025年起,全球最低税规则可能要求有效税率低于15%的离岸SPV补足税款。

资金流动设计需考虑多个方面。在跨境资金归集中,股息回流和利息支付路径需兼顾税负优化和合规性。资产证券化中,可采用双SPV结构,例如商业物业租金先归集至信托计划,再通过专项计划发行ABS,过程中需明确资金归属并设置增信机制。

多币种资金池能帮助企业管理汇率风险。例如,新加坡SPV集中收付东南亚子公司货款,自然对冲多种货币敞口,从而降低对冲成本。跨境担保设计中,境内母公司为境外SPV提供内保外贷时,需完成ODI备案以避免外汇违规。

常见问题解答

私募基金通过SPV间接投资标的公司时,SPV是否需进行私募基金备案,应根据实质重于形式的原则判断。主要考量因素包括:SPV的普通合伙人是否为私募基金管理人,是否执行资产管理行为并收取费用,SPV的经营目的是否以投资为主,以及出资人中是否包含外部投资者。

如果SPV仅为投资通道,无实质运营,普通合伙人未收取管理费,且有限合伙人均为已备案的私募基金产品,则通常无需备案。若出资人包含外部投资者,则涉及募集行为,建议将SPV备案为私募基金以规避监管风险。

关于SPV是否构成一层嵌套的问题,嵌套层级规定主要针对资产管理产品和私募基金。如果SPV是未备案的投资通道,一般不视为一层嵌套。若SPV已备案为私募基金,则通常计入嵌套层级,但创业投资基金或政府出资产业投资基金等在符合条件时可豁免计入。具体判断需依据SPV备案的基金类型和相关法规。

如需了解新加坡移民、香港身份、美国/欧洲移民、小国护照、家族办公室及跨境资产配置的定制方案

欢迎扫码添加顾问微信👇,尊享一对一私密全周期服务