中国企业出海新策略:ODI备案与返程投资实战指南

在全球化不断深化的今天,越来越多中国企业选择走向国际舞台,通过境外投资开拓市场、吸纳先进技术并提升资本价值。在这一过程中,ODI备案成为企业出海不可或缺的关键环节。随着部分企业在海外布局后,希望借助返程投资进一步优化资源配置,本文将从基本概念、核心条件、主要形式到具体操作流程,为企业提供系统解析,助力规避常见风险,顺利推进跨境战略落地。

理解ODI备案与返程投资

ODI备案,即境外直接投资备案,是指中国境内企业通过新设或并购等方式,在境外获取非金融企业控制权或经营权的投资行为。企业需要向发改委、商务部及外汇管理部门完成备案或核准程序。这一制度属于我国资本项下跨境投资管理的重要组成,旨在保障境外投资真实合规。如果未按规定办理,银行将不予办理相关外汇汇出。

返程投资,则是指境内居民通过境外设立的特殊目的公司(SPV),重新对境内进行直接投资。这一过程可概括为“境内资金流出—境外设立实体—返程投入境内”,其经济本质是内资的循环流动,但在法律上被视为外商投资行为。

返程投资能够为企业带来多重优势。例如,通过获取外资身份,企业可享受税收等方面政策优惠。此外,在互联网、教育等外资受限行业中,企业可借助VIE等架构吸引境外融资。更重要的是,这一模式有助于企业在全球范围内重新配置资源,提升整体运营效率。

ODI返程投资的核心条件与门槛

企业开展ODI返程投资,需满足多方面要求。

在境内主体方面,企业通常应成立满一年,并能提供完整审计报告,以证明其持续经营能力。财务指标上,建议资产负债率不超过70%,净资产回报率最好高于5%,以体现良好的财务健康状况。同时,企业需确保近三年无重大行政处罚记录,且投资行业不属于国家限制或禁止类领域。

就境外实体而言,企业在完成ODI备案后,应间隔六个月至一年再启动返程投资。在此期间,境外公司需开展真实业务运营,例如技术研发、市场并购或日常经营,并满足注册地的经济实质法要求,从而避免被认定为空壳公司。此外,股权结构应清晰透明,实际控制人不得涉及受制裁的国家或地区。

资金来源也必须合法合规。企业需提供银行流水、验资报告等材料,证明出资来源正当,严禁使用贷款或非法所得进行投资。ODI汇出资金需在境外实现停留与增值,例如通过资产收购、融资运作等方式,不可未经操作直接回流境内。

常见返程投资的类型与模式

返程投资具有多种形式,企业可根据自身需求选择合适的路径。

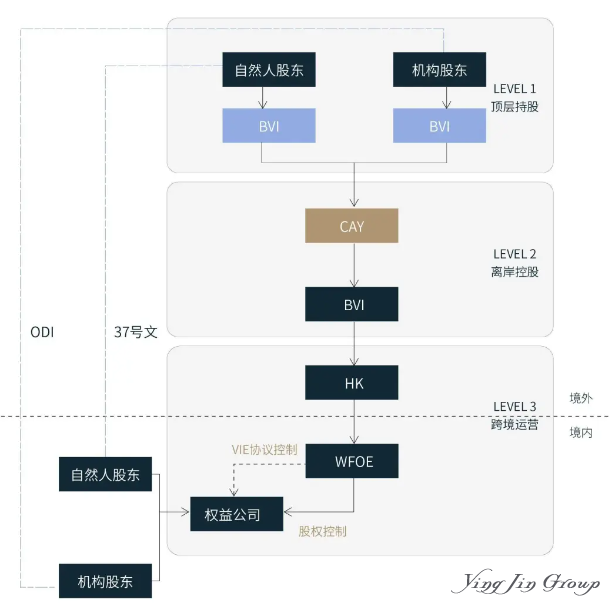

红筹架构类返程投资常见于计划境外上市的企业。其在开曼群岛等地设立上市主体,再通过该主体投资回国内运营实体,使之成为其子公司。在此过程中,机构股东需办理ODI备案,自然人股东则需完成37号文登记,从而合法完成资金注入与架构重组。

VIE架构类返程投资属于红筹模式的一种特殊形式,广泛应用于电信、媒体、科技等外资受限行业。境外上市主体通过外商独资企业(WFOE)与境内持牌公司签订控制协议,实现财务并表。资金通常以股东贷款或增资形式注入,利润则通过服务费等形式回流。该模式需同步办理ODI备案与37号文登记,但长期面临政策不确定的风险。

自贸区SPV模式指企业在海南、上海临港等自贸区设立特殊目的公司,再利用该公司投资境内企业。借助自贸区政策,如税收优惠与跨境资金池试点,资金能够以更高效合规的方式回流,同时优化税负与资金使用效率。

港股基石类返程投资适用于参与港股IPO的境内机构投资者。作为基石投资者,其承诺认购一定股份,为此需办理专门的ODI备案,以实现资金合规出境。这类备案通常目标明确、期限清晰。

产业并购类返程投资中,境内企业通过境外子公司并购国内非关联企业的股权或资产,从而快速整合技术、渠道等资源,支持集团战略扩张。

产业新设类返程投资则是通过境外子公司在国内新设外商投资企业,开展研发、生产等活动,适用于全球架构重组或业务板块统一管理的场景。

QFLP通道类返程投资属于间接投资模式。境内投资者以境外SPV参与合格境外有限合伙人基金,再由该基金投资境内项目。这种方式可降低直接投资的风险与管理成本。

ODI返程投资的办理流程与关键环节

第一阶段:前期准备

企业首先需设计投资架构,通常选择在香港、开曼等地设立SPV,并明确返程路径,如股权收购或新设企业。

随后,准备申请材料。境内企业需提供营业执照、近期审计报告、董事会决议等文件。若属制造业,还需提交环评报告;金融类企业则需行业主管批文。境外实体方面,应备妥注册证书、公司章程、股权结构图及董事股东身份证明。如SPV已运营,则需补充银行流水、办公租赁合同等以证明实际经营。

此外,企业还需拟定投资方案,包括商业计划书、资金使用计划及风险评估。如涉及并购,应附上尽职调查与估值报告。

第二阶段:审批与备案

企业需依次向发改委、商务部提出备案或核准申请。非敏感类项目通常实行备案管理,敏感类则需核准。审批通过后,企业将分别获得《境外投资项目备案通知书》与《企业境外投资证书》。

随后,在取得上述批文后,企业应至银行办理外汇登记,确认外汇额度以利后续资金汇出。

若涉及自然人股东,还需完成37号文登记。该登记应在境外SPV设立后、出资前办理,确保股权权益合法,并为未来资金调回铺路。未办理登记可能导致收益无法顺利回流。

第三阶段:实施返程投资

境外SPV以外资身份向地方商务部门提交设立备案,完成外汇登记变更。若行业属负面清单管理,需额外申请行业主管部门批准。在海南等自贸区,企业还可利用跨境资金池等政策,实现资金灵活调配。

资金注入可通过注册资本实缴、股东贷款或跨境资金池等方式进行。银行将重点审查资金是否真实经历“境外停留—增值—回流”过程,防止形成资金闭环。

第四阶段:后续合规与风控

企业应注意ODI备案与返程投资之间保持至少六个月间隔,避免被认定为虚假投资。若架构发生股东或董事变更,需重新评估合规性,必要时补充备案。

资金流动需体现真实性与合理性。例如,境内资金汇至香港子公司后,应用于收购技术或资产,再以收益形式回流,不可直接原路返回。

税务方面,境外实体需满足经济实质要求,否则可能无法享受税收协定优惠。同时,企业应防范受控外国企业风险,确保利润分配具有合理商业目的。关联交易也需遵循独立交易原则,避免转让定价调整。

企业还需履行年度信息报告义务,按时向商务部、发改委及外汇局报送经营情况。如发生投资金额或股权结构等重大变更,必须重新备案,否则可能面临处罚。此外,境外子公司若持有人民币资产,应注意采用金融工具对冲汇率波动风险。

通过系统了解ODI备案与返程投资的各项要求与流程,企业能够在合规基础上,灵活运用多种模式实现资源优化与市场拓展,最终在全球化竞争中占据有利位置。

如需了解新加坡移民、香港身份、美国/欧洲移民、小国护照、家族办公室及跨境资产配置的定制方案

欢迎扫码添加顾问微信👇,尊享一对一私密全周期服务