3000万港元!香港投资移民最全攻略:3种高回报方案,高净值人士必看!

近日,香港投资推广署公布了「新资本投资者入境计划」的最新申请及审批情况,吸引了全球高净值人士的广泛关注。

香港政府重启已暂停8年的“投资移民”,推出「新资本投资者入境计划」,旨在吸引合资格人士通过投资移居香港,申请门槛设定为3000万港元。

这一计划不仅有助于申请人获取香港身份,也支持了香港金融和创科行业的发展。

自2025年3月1日起,香港财经事务及库务局及投资推广署宣布优化“新资本投资者入境计划”,包括放宽净资产审查规定及新增持有投资方式。

这些优化措施实施后,申请数量显著增加,平均每月达150多宗,较计划首年有明显提升。

3000万如何分配?项目的投资细则到底如何呢?相信这也是大家非常关心的问题。

今天,小楹为大家整理了新投资移民的一些投资细节、注意事项以及几种投资方案供大家了解和参考,建议收藏以防错过啦!

投资资产组合

根据香港投资移民计划的要求,具体投资路径分为两类:

一类是申请人自主选择投资2700万,另一类是政府指定的投资组合300万港元,申请人需要在两个部分合计投入至少3,000万港元。

1、300万投资政府指定投资类别

香港政府计划成立一家专门公司(香港投资管理有限公司)来管理这一投资组合。

申请人需从3000万港元中拿出300万港元投资于该组合,这些资金将用于支持香港本地的初创企业和科技型公司,类似于天使投资。

无论申请人是否获得永久居留或无条件逗留签证,7年后都可以退出该投资组合,退出金额将根据当时的资产净值决定。

目前政府指定的投资组合仍在运作中,首批资金配置约8.6亿港元,委托了四家基金经理,投资赛道包括低空经济等。

2、2700万投资自主选择投资类别

申请人可以自由选择两大类投资——金融资产和房地产。每类投资都有特定的要求和上限。

住宅或非住宅房地产

非住宅房地产投资包括写字楼、商铺、车位、工厂等商业地产,但不包括土地。

尽管申请者可以投入大量资金购买这些资产,在申请移民时,这类投资的上限为1000万港元。

换句话说,即使购买了价值5000万港元的写字楼,只能计1000万港元。

在《行政长官2024年施政报告》中,港府优化了这一政策:容许「新资本投资者入境计划」的申请人投资住宅物业,但要求单一住宅房产的成交价须为5000万港元或以上,投资住宅或非住宅房地产可计入投资总额的上限仍为1000万港元。

金融资产

主要包括以下几类:

-

股票:必须是在香港联交所上市的股票,可用港币或离岸人民币交易。

-

债券:包括在联交所上市的债券,如中国国债、地方政府债券(城投债),以及港元或人民币计价、由香港政府、外汇基金、铁路公司等发行的债券。

-

合资格的集体投资计划:具体包括由获许经营机构管理的证监会认可的①单位信托及互惠基金(公募基金)②港交所的ETF基金③杠杆及反向产品④封闭式基金⑤房地产投资信托基金⑥投资相连保险等。

-

存款证:注意不可以做定存等普通储蓄,可以购买银行发行的大额存单或存款证,期限不短于1年,计入投资总额的上限为300万港元。

-

后偿债项:由香港商业银行发行的次级债券,也叫AT1债券。所谓后偿债项(subordinated debts)又叫次级债、从属债项,如果所投资公司破产,在获偿顺序上排在债券之后,意味着风险比债券高,同时回报也高。

-

有限合伙基金:在香港注册的私募基金,适用《有限合伙基金条例》下的基金,无需香港证监会审批,总投资上限为1,000万港元。

拿到原则批准后,在进行投资时,申请者需要选择金融机构开设指定账户,这些机构包括银行、证券公司和保险公司。

三类金融机构的特点:

-

银行:银行提供存款证和后偿债券等产品,但难以提供合资格的集体投资计划或有限合伙基金等产品。

-

保险公司:保险公司仅能提供保险产品,无法投资股票、债券等其他金融产品,因此灵活性较低。

-

证券公司:证券公司提供更广泛的投资选择,包括股票、债券和合资格投资计划,灵活性和投资范围更大。

第一种:平均分配投资

-

住宅或非住宅房地产占30%

-

投资相连型保险、有限合伙基金各占30%

-

科创基金占比10%

这种方案的好处在于足够稳健,香港的房价虽然高昂,但稳定性和增值潜力巨大,租金回报率较高,能够达到3%以上。

第二种:侧重金融投资

-

金融资产占60%

-

住宅或非住宅房地产占20%

-

存款证和科创基金各占10%

大头放在金融资产,属于高风险高收益,如果投资者之前有金融投资相关经验,能够把控风向,那么盈利可观。股息收入、利息收入随时可提取,如市值出现亏损,也无须投入资金填补差额。

第三种:平衡风险与收益

-

投资相连型保险占50%

-

金融资产占30%

-

存款证和科创基金各占10%

这套方案的风险和收益,介于第一种和第二种之间,投连险集保障和投资于一体,既能获得人身保障,又可以通过投资基金赚取更高回报,投保人可根据自身风险偏好、对未来投资市场的判断自行决定资金的投资分配。

多种组合各有优势,但建议尽可能将所有投资集中在一个金融机构内管理,减少复杂的管理流程。

各类机构只负责自己类别的资产管理,分散在多个机构可能会增加管理难度及合规风险。

投资注意事项

1、重新投资时间限制

卖出资产后,必须在14个自然日内重新买回相应金额的资产。

这要求申请人在处理投资时格外小心,避免因市场波动导致金额不一致,从而影响移民资格。

2、可提取收益的限制

只有股票的股息、债券的利息和房产的租金可以提取,其他收益则不可取用,否则将取消投资移民资格。

3、投资费用计算

无论是购买/持有/出售相关投资资产过程中产生的各类费用,如佣金、印花税、认购费、交易手续费或者应计利息等,都不计入3000万港币的投资总额。

建议投资者可设立两个账户:一个用于投资,另一个用于支付上述费用和相关税款,避免违规操作导致影响移民资格。

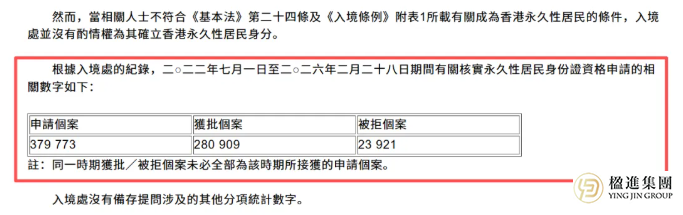

截至2025年6月底,该计划已收到超过1500宗申请,其中超670宗已正式获批,总投资额超210亿港元。

投资类别分布中,证监会认可基金占比近四成,股票约三成,债券超一成。

这一多元化配置反映了香港金融市场的深度与广度,为不同风险偏好的投资者提供了丰富选择。

温馨提示:香港新资本投资者入境计划涉及复杂的资产配置与合规要求,建议通过专业机构进行申请规划。

楹进集团作为专业办理香港投资移民的权威机构,深耕香港市场多年,拥有丰富的成功案例和经验,可为申请人提供从资格评估、投资方案定制到全程文件办理的一站式专业服务,助您高效稳妥地完成新资本投资者入境计划的申请。

如需咨询具体申请条件和流程,可访问楹进集团官方网站或上面顾问二维码获取专业帮助。

如需了解新加坡移民、香港身份、美国/欧洲移民、小国护照、家族办公室及跨境资产配置的定制方案

欢迎扫码添加顾问微信👇,尊享一对一私密全周期服务